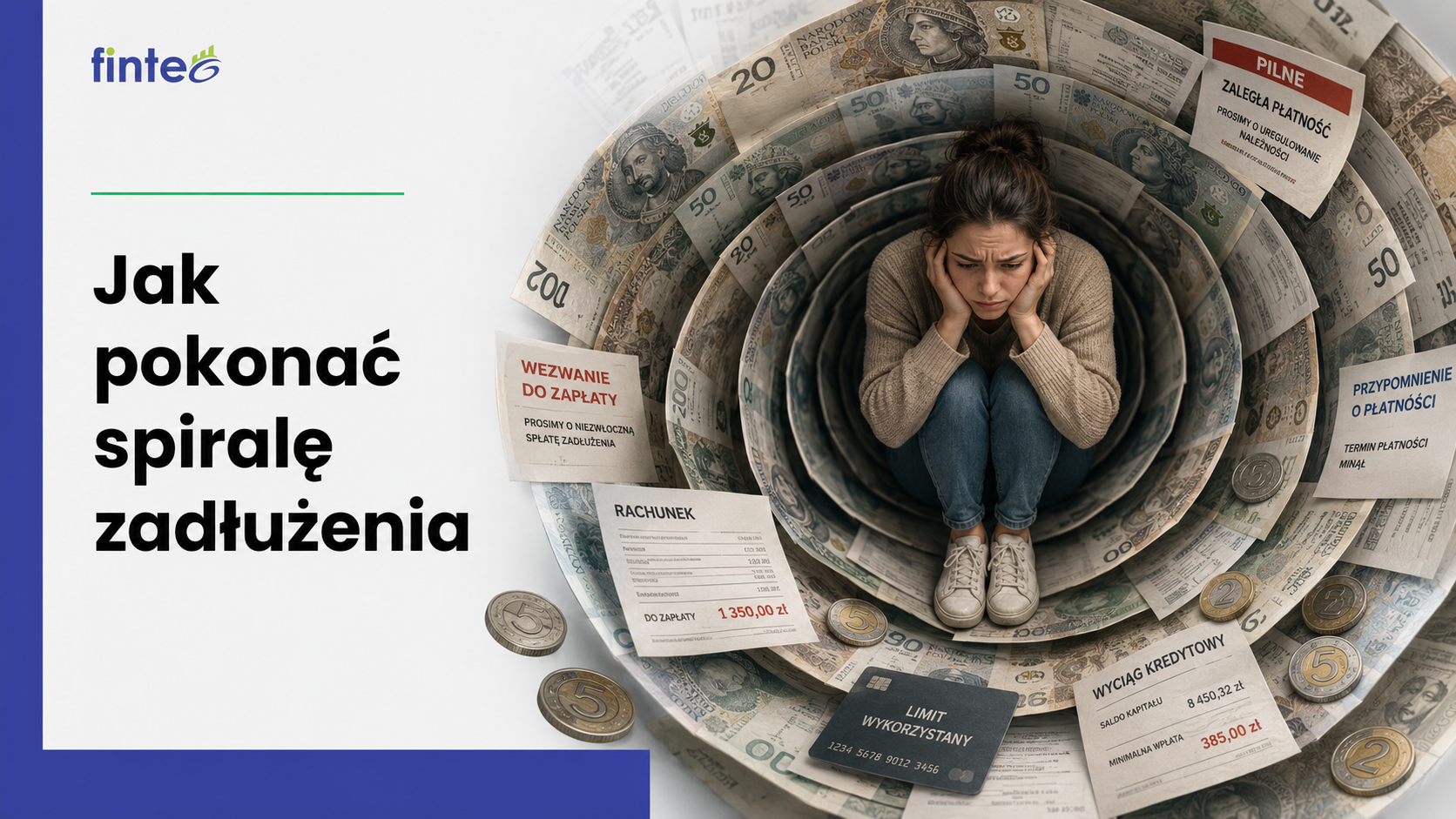

Toniesz w długach i nie wiesz co robić? Eksperci Finteo wyjaśniają, w jakich sytuacjach upadłość konsumencka to najbardziej opłacalne narzędzie do wyjścia ze spirali zadłużenia.

Temat upadłości bywa w naszym społeczeństwie obarczony ogromnym wstydem, podczas gdy w nowoczesnych gospodarkach jest on traktowany jak standardowe narzędzie regulujące rynkowe potknięcia. Do zespołu Finteo każdego dnia trafiają osoby wykończone stresem, które całymi latami próbowały zaspokoić rosnące roszczenia wierzycieli, pożyczając pieniądze z coraz droższych źródeł.

W pewnym momencie każda racjonalna osoba musi się zatrzymać i zadać sobie pytanie: czy ten wyścig w ogóle ma metę? Prawo upadłościowe zostało stworzone właśnie po to, by tę metę wyznaczyć. Warto jednak wiedzieć, w jakich dokładnie życiowych i finansowych okolicznościach upadłość konsumencka staje się nie tylko kołem ratunkowym, ale wręcz najlepszą i najbardziej logiczną inwestycją w Twoją przyszłość.

Spirala długów i brak cennego majątku

Zdecydowanie najmocniejszym sygnałem wskazującym na to, że nadszedł czas na bankructwo, jest sytuacja, w której matematyka staje się Twoim największym wrogiem. Mówimy tu o klasycznej spirali zadłużenia. Jeśli suma Twoich wszystkich zobowiązań drastycznie przekracza Twoje roczne zarobki, a miesięczna wypłata nie wystarcza nawet na pokrycie rosnących odsetek karnych, jesteś w punkcie bez wyjścia.

Upadłość opłaca się najbardziej tym osobom, które nie posiadają do stracenia dużego dorobku życia. Jeśli wynajmujesz mieszkanie, nie posiadasz wartościowych działek budowlanych ani drogich pojazdów, wejście syndyka w Twoje życie będzie niemal bezbolesne. Syndyk po prostu nie będzie miał czego sprzedać, aby zaspokoić Twoich wierzycieli. W takiej konfiguracji sąd wyznaczy jedynie symboliczny plan spłaty dostosowany do Twojej pensji, a następnie dokona prawomocnego i całkowitego oddłużenia. Tracisz długi, nie tracąc przy tym żadnych własnych dóbr materialnych, co czyni ten proces niesamowicie korzystnym z finansowego punktu widzenia.

Kiedy windykacja komornicza paraliżuje życie

Warto ogłosić bankructwo również wtedy, gdy Twoje życie codzienne jest całkowicie sparaliżowane przez bezwzględny aparat państwowy. Wieloletnia egzekucja komornicza to nie tylko gigantyczne koszty dodatkowe doliczane do długu, ale też blokady na rachunkach bankowych, zajęcie wynagrodzenia u pracodawcy oraz nieustanny, wyniszczający stres.

Złożenie wniosku do sądu i wydanie postanowienia o upadłości działa jak wciśnięcie hamulca bezpieczeństwa. Od tego dnia wszystkie toczące się sprawy komornicze zostają prawnie zawieszone, a wierzyciele tracą możliwość naliczania kolejnych odsetek. Dla wielu naszych klientów to pierwszy moment od lat, w którym mogą legalnie otworzyć konto w banku, podjąć normalną pracę na pełen etat, nie obawiając się, że wypłata zniknie w ułamku sekundy, zanim zdążą zrobić zakupy na cały tydzień.

Nieprzewidziane zdarzenia i uwarunkowania medyczne

Polskie sądy ze szczególnym zrozumieniem traktują dłużników, których sytuacja jest wynikiem zdarzeń losowych. Jeśli Twoja niewypłacalność to skutek utraty pracy w wyniku pandemii lub cięć w branży, jeśli przeszłaś ciężką chorobę wymagającą kosztownego leczenia lub przeżyłeś dotkliwy rozwód, bankructwo jest najbardziej optymalną drogą powrotną do równowagi.

Sąd, oceniając moralność płatniczą dłużnika, bierze pod uwagę te właśnie niezawinione aspekty. W przypadkach, gdy osoba zadłużona jest trwale i całkowicie niezdolna do podjęcia jakiejkolwiek pracy zarobkowej (np. na skutek wypadku czy postępującej choroby), sąd może podjąć najbardziej radykalną, a zarazem najkorzystniejszą decyzję – umorzenie zobowiązań bez ustalania planu spłaty. To potężne narzędzie prawne, które jednym podpisem sędziego wymazuje wszystkie Twoje długi, pozwalając na godne i spokojne życie bez ciężaru przeszłości.

5/5

Komentarze (0)