4 min.

Jak negocjować z komornikiem?

W takiej sytuacji ważne jest, aby wiedzieć, jak negocjować i jakie kroki podjąć, aby znaleźć rozwiązanie.

Zastanawiasz się, co się stanie z Twoim raportem BIK po upadłości? Czy jego punktacja ulegnie poprawie? Sprawdź!

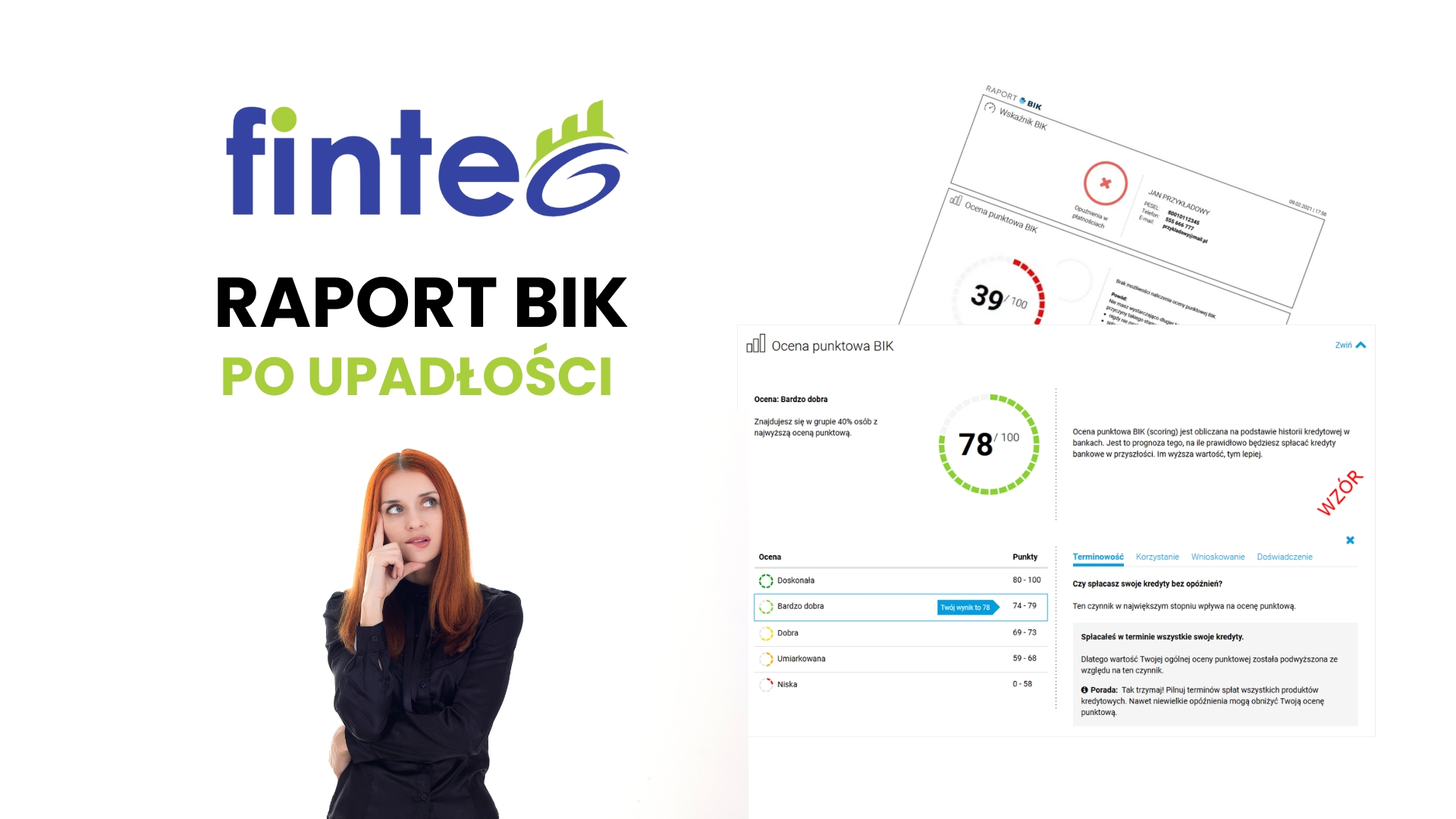

Raport BIK po upadłości konsumenckiej jest tematem, który budzi wiele pytań i wątpliwości wśród osób zmagających się z problemami finansowymi. Jak wpływa upadłość na historię kredytową? Czy możliwe jest usunięcie negatywnych wpisów? Jak długo informacje o upadłości pozostają w BIK? W artykule omówimy te kwestie, aby rozwiać wszelkie wątpliwości.

Informacja o ogłoszeniu upadłości konsumenckiej jest przekazywana do Biura Informacji Kredytowej (BIK) i pozostaje tam przez okres 5 lat od daty jej ogłoszenia. Jest to istotna informacja dla instytucji finansowych, które oceniają zdolność kredytową klienta na podstawie danych zgromadzonych w BIK.

Całkowite usunięcie informacji o upadłości z BIK jest niemożliwe. Jednak możliwe jest usunięcie niektórych negatywnych wpisów, jeśli spełnione są określone warunki. Można wnioskować o usunięcie danych, jeśli są one nieaktualne, nieprawdziwe lub przedawnione. Jeśli kredyt został spłacony w terminie, możliwe jest również cofnięcie zgody na przetwarzanie informacji przez kredytodawcę.

Proces czyszczenia historii kredytowej

Proces czyszczenia historii kredytowej w BIK wymaga kilku kroków. Pierwszym z nich jest zamówienie raportu z BIK, aby dokładnie zapoznać się z zawartymi w nim informacjami. Następnie należy przeanalizować raport pod kątem błędów i nieaktualnych danych. Jeśli znajdziemy takie dane, możemy złożyć wniosek do instytucji finansowej, która dokonała wpisu, z prośbą o ich usunięcie. W przypadku braku odpowiedzi w ciągu 30 dni, wniosek uznaje się za pozytywnie rozpatrzony.

Konsekwencje upadłości konsumenckiej

Ogłoszenie upadłości konsumenckiej niesie za sobą poważne konsekwencje finansowe. Przede wszystkim, majątek dłużnika zostaje przejęty przez syndyka, który zarządza nim w celu spłaty zobowiązań. Dłużnik traci możliwość swobodnego zarządzania swoim majątkiem i podejmowania decyzji finansowych bez zgody syndyka. Ponadto, upadłość konsumencka znacząco obniża zdolność kredytową, co utrudnia uzyskanie kredytu lub pożyczki w przyszłości.

Sprawdź: Umorzone długów

Pomimo trudności związanych z historią kredytową po upadłości konsumenckiej, istnieje możliwość ubiegania się o kredyt. Decyzja o przyznaniu kredytu zależy jednak od polityki konkretnej instytucji finansowej. Niektóre banki mogą być bardziej skłonne do współpracy z osobami, które ogłosiły upadłość, jeśli wykazują one stabilność finansową i spłaciły wcześniejsze zobowiązania.

Skorzystanie z pomocy profesjonalistów

Proces czyszczenia historii kredytowej w BIK może być skomplikowany i czasochłonny. Warto rozważyć skorzystanie z pomocy profesjonalistów, takich jak doradcy finansowi czy kancelarie prawne, które specjalizują się w usuwaniu negatywnych wpisów z BIK. Posiadają oni wiedzę i doświadczenie, które mogą przyspieszyć i ułatwić cały proces.

Podsumowanie

Raport BIK po upadłości konsumenckiej pozostaje w bazie danych przez 10 lat, co utrudnia uzyskanie finansowania w tym okresie. Całkowite usunięcie informacji o upadłości jest niemożliwe, ale można wnioskować o usunięcie nieaktualnych, nieprawdziwych lub przedawnionych danych. Proces czyszczenia historii kredytowej wymaga zaangażowania i może być skomplikowany, dlatego warto rozważyć skorzystanie z pomocy profesjonalistów. Odbudowa zdolności kredytowej po upadłości konsumenckiej jest możliwa, ale wymaga czasu i odpowiednich działań finansowych.

Mamy nadzieję, że ten artykuł rozwiał Twoje wątpliwości i dostarczył potrzebnych informacji na temat raportu BIK po upadłości konsumenckiej. Pamiętaj, że każda sytuacja finansowa jest inna, dlatego warto skonsultować się z doradcą finansowym, aby znaleźć najlepsze rozwiązanie dostosowane do Twoich indywidualnych potrzeb.

Nasz Ekspert skontaktuje się z Tobą z numeru +48 666 168 802 lub +48 600 641 312 najszybciej jak to możliwe.

5/5

Komentarze (0)